Hay un nuevo negocio junto a Zoura, pero para poder entenderlo necesitas detenerte a pensar un momento en tu día a día, desde que te levantas hasta que te vas a dormir. Tu rutina podría ir algo así:

Rutina

Mañana

Despiertas 6 o 7am (o si eres como yo, madrugas a las 5am) y lees un poco las noticias por internet. Recuerda que muchas ya no son gratis y piden una suscripción mínima mensual, en el caso de Perú tenemos ejemplos como El Comercio o Gestión. Luego haces un poco de ejercicios, con música a todo volumen para estar más motivado. Abres Spotify, eliges tu “playlist” favorito y a entrenar. Pero espera, ahora en pandemia muchos entrenan desde casa, y tal vez estés en programas de entrenamiento por internet mensuales o anuales. Terminas, te alistas, y te diriges al trabajo. Como eres una persona muy productiva, escuchas podcasts en el camino. Abres Spotify nuevamente y seleccionas el programa que deseas. ¿No estás yendo a oficina? No importa, tal vez duchándote estés nutriéndote de información, o simplemente escuchando música una vez más… ¡a través de Spotify! En el camino paras en un Starbucks porque ni levantándote temprano tuviste tiempo para desayunar. Sacas tu “Starbucks Card” y con eso pagas un café americano para seguir acumulando puntos.

Tarde

Hora de almorzar. No importa si estás en casa u oficina, compras o calientas tu almuerzo, te sientas, sacas tu celular y tus audífonos, abres Netflix, Disney+ u otro servicio de “streaming” y comienzas a ver tu serie favorita, ¡o la continúas viendo porque ayer se quedó en la parte más interesante! Continúas haciendo tu trabajo de oficina. Todos tus archivos los guardas en la nube (OneDrive, por ejemplo) para que sea accesible a todas las personas del trabajo y no tengan problema en encontrar alguna información. Terminas, si estás en oficina regresas a casa escuchando música o algún podcast. ¿Qué abres? Sí, Spotify nuevamente. O Apple Music en algunos casos. Ya en casa como no tienes mucho tiempo para cocinar, pides algo. Ah, pero espera, ¡ya estás suscrito a un plan de comida! Como entrenas y estas cuidando tu salud, te suscribiste a un plan donde la empresa diariamente te lleva una cena que vaya acorde con tu plan nutricional. Cenando, enciendes la tv, abres Netflix y continúas con tu serie favorita.

Luego de un día largo, ya estás listo para dormir. Pero quieres leer así que tomas tu Kindle (vamos a asumir que los prefieres antes que libros en físico), seleccionas tu cuenta y empiezas con la lectura.

¿Exagerado? No lo creo. Tal vez para algunas personas más, para otras menos. La realidad es que de una u otra manera, todo lo que hacemos es parte de una suscripción. Somos parte de una ECONOMÍA DE SUSCRIPCIÓN.

Una Nueva Economía

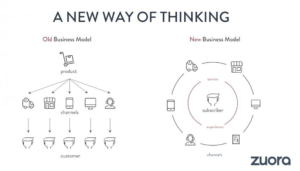

¿Qué es la economía de suscripción? Es simplemente la tendencia de migrar de un modelo de negocio tradicional “pago por un producto” hacia un modelo que vende suscripciones de forma recurrente a distintas personas. A cambio, ellos acceden a un producto o servicio durante un periodo de tiempo.

La frase “Economía de Suscripción” fue creada por Tien Tzuo, CEO de Zuora, empresa de la cual hablaremos en unos minutos. Él establece que hoy en día las personas tienen nuevas expectativas relacionadas a los negocios. Prefieren resultados que se acomoden a sus necesidades a cualquier hora, y ya no compran un producto para tenerlo por bastantes años. De acuerdo con Tien Tzuo, en el viejo mundo o la “Economía de Producto” como él lo llama, existía una tendencia en que las empresas obtenían nuevos clientes, enviaban productos y facturaban por esa transacción. Con suerte, esa misma persona compraba nuevamente en la misma empresa en los próximos meses. Hoy en día, el negocio ya no se centra en el producto o en la transacción, sino en relaciones. Cada día más personas se vuelven suscriptores ya que la experiencia que tienen cumple con sus necesidades diarias y son más convenientes que lo que pueda ofrecer un simple producto.

De acuerdo con Amy Konary, vicepresidenta y fundadora del Instituto de Suscripciones en Zuora, señala que una estrategia que se centra en el consumidor y ya no en el producto implica lo siguiente:

- Importancia en la accesibilidad y ya no la posesión

- Importancia en la personalización y no la generalización

- Importancia en la mejora continua y no la obsolescencia planificada

- Importancia en la mejora automática y construcción de relaciones

- Importancia en la respuesta rápida y no tanto en la perfección

El Indice de Economía de Suscripción

O en inglés “Economy Subscription Index” (SEI), es un reporte creado por Zuora que mide el crecimiento en volumen de los negocios de suscripción alrededor del mundo, ya sea en productos o servicios.

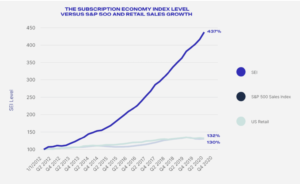

¿Qué se encontró en este reporte? Veamos los siguientes dos gráficos (les recomiendo que vean el reporte completo en la misma página web de Zuora)

Fuente: The Subscription Economy Index

De acuerdo con esta imagen, en los últimos 9 años la Economía de Suscripción ha crecido cerca de 6 veces (más del 435%), un número bastante alto si lo comparamos con el crecimiento en ventas de las empresas del S&P500 y diferentes retails en Estados Unidos

Asimismo, solamente en el último trimestre del 2020 las empresas de suscripción en el SEI incrementaron sus ingresos en un 21%, siete veces más rápido que empresas dentro del S&P500 quienes tuvieron un crecimiento del 3%.

Fuente: The Subscription Economy Index

El reporte de fin de la Posesión

O en inglés “The End of Ownership Report”. Si el reporte anterior quedó corto, recomiendo leer este también el cual lo encuentras en la página web de Zuora. Este informe mide el crecimiento de suscripciones en la vida de las personas. El reporte nos enseña cómo estamos menos interesados en poseer “algo” y en el estatus quo que nos pueda dar, y como hoy en día queremos más experiencias que enriquezcan nuestras vidas.

Dentro de los hallazgos más importantes, se encontró que, en la actualidad el 78% de personas adultas a nivel internacional tienen algún tipo de servicio de suscripción contra el 71% del 2018. Así mismo, el 75% de personas adultas a nivel internacional creen que en el futuro más personas se suscribirán a más servicios y poseerán menos “cosas” físicas.

¿Por qué la gente se suscribe? Por la conveniencia, el ahorro y la variedad. Estos son los beneficios que más resaltan en el negocio de suscripciones.

Fuente:The End of Ownership Report

Como vemos, la Economía de Suscripción es algo real. Está con nosotros desde hace muchos años y se ha potencializado recientemente a raíz de la pandemia. Las empresas están transformando a sus clientes en suscriptores para así construir una mejor relación con el consumidor que pueda durar un largo periodo de tiempo.

ENTONCES, ¿DÓNDE ENTRA ZUORA EN EL DESARROLLO DE ESTA NUEVA ECONOMÍA?

Zuora es el que se encarga de hacer todos estos negocios de suscripción. En otras palabras, Zuora es la empresa que proporciona el software (alojado en la nube) que permite a las empresas lanzar, administrar y transformar con éxito un modelo de negocio de suscripción. Zuora automatiza todo el proceso, desde la recepción de una orden hasta el ingreso de la transacción; permite a las empresas cambiar el precio y la oferta de un producto o servicio, analiza los datos de los suscriptores para actualizar y escalar su suscripción a una mejor, y construye una relación más cercana con los clientes.

Zuora ofrece cuatro productos bandera:

-

Zuora Central Platform:

Es la orquesta principal de todo el software. Permite recolectar data, procesarla y ofrecer al consumidor una mejor experiencia. Ofrece las métricas que necesita todo negocio de suscripción: Ingreso Recurrente Mensual (MRR), Valor de Contrato Anual (ACV) y Tasa de Abandono (churn rate).

-

Zuora Billing:

Permite facturar a los suscriptores de la manera correcta, calcular prorrateos cuando las suscripciones cambian y agruparlos acorde con los pagos que necesitan realizar.

-

Zuora Revenue:

Ayuda a las empresas a automatizar sus ingresos o ingresos diferidos de acuerdo con las políticas contables.

-

Zuora Collect:

Permite a las empresas recolectar de una manera organizada todos los procesos en un negocio de suscripción. Por ejemplo, recolectar en un solo grupo todos los pagos electrónicos que se tienen que hacer y automatizarlos.

El Equipo

Zuora presenta un equipo bastante renovado y con mucha experiencia en el sector SaaS (Software as a Service). Dos de los nombres más importantes que se sumaron en el 2020 fueron:

- Todd McElhatton, actual Director Financiero: anteriormente fue vicepresidente en Oracle, vicepresidente y director financiero en VMware, SAP y SAP Cloud Business Group.

- Sri Srinivasan, actual Director de producto e ingeniería: anteriormente trabajó en Cisco y 13 años en Microsoft, donde fue Director de Tecnología.

Tampoco debemos olvidar a Tien Tzuo, fundador y director general de Zuora. Tzuo empezó con el proyecto en el 2007, creyendo siempre en el nuevo modelo de negocio de suscripción y acuñando la frase “Economía de Suscripción”. Autor del libro “SUBSCRIBED: Why the Subscription Model Will be Your Company’s Future – and What to Do About It”, Tzuo trabajó y fue uno de los pioneros en Salesforce. En los nueve años en esta empresa, construyó el sistema de facturación y fue Director de Marketing y posteriormente Director de Estrategia. Actualmente sigue construyendo Zuora, una de las empresas SaaS de más rápido crecimiento.

Los Clientes

A la fecha de junio del 2021, Zuora trabaja con más de 1,000 empresas, teniendo entre las más conocidas a Microsoft, GoPro, Kia Motors, Trivago, Zoom, Prezi, SurveyMonkey, Zillow y más.

Los Números de Zuora

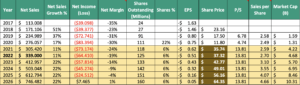

El crecimiento de Zuora siempre ha ido en forma ascendente. Sus ingresos por suscripción (el centro del negocio) fueron de $242.3 millones en el año fiscal 2021, un incremento del 17% en relación con el año anterior. Los ingresos totales fueron de $305.4 millones, un incremento de $29.4 millones u 11% en relación con el año anterior. Así mismo, los costos por ingresos disminuyeron a $130.8 millones (el 43% de los ingresos), comparado con los $134.2 millones (el 49% de los ingresos) del año anterior.

A pesar de que los ingresos han ido en aumento año tras año, Zuora aún se encuentra en números negativos. Si bien las pérdidas operativas disminuyeron en comparación al año anterior, de -$85.7 millones a -$73.9 millones, la empresa aún no genera los suficientes ingresos para comenzar a ser rentable. ¿Es esto malo para Zuora? No necesariamente. Observemos a detalle el comparativo de estado de resultados y algunos puntos a resaltar:

Fuente: Form 10-K January 31, 2021

Ingresos por servicios profesionales (Professional services revenue)

Estos servicios están relacionados a ayudar y entrenar a los clientes para implementar y optimizar las diferentes configuraciones que ofrece el software de suscripciones. Estos servicios pueden durar de tres a doce meses hasta ser completados y muchas veces necesitan ser presenciales. Si observamos los costos, estos son mayores a los ingresos que reciben, por lo que Zuora ha decidido tercerizar parte de este proceso. Si bien esta decisión podría causar que los ingresos por servicios profesionales disminuyan, los costos también lo harán, y por consecuencia el mayor ingreso será exclusivamente por las suscripciones que es el centro del negocio de Zuora. De esta manera el margen de utilidad bruta podría ser mayor, y la empresa generaría una utilidad operativa y neta de una manera más rápida.

- Estos costos se dividen de la siguiente manera:

- Investigación y desarrollo (Research and development): Los costos en este rubro siempre han ido en aumento, y según el último reporte anual y trimestral, seguirán en la misma tendencia por los siguientes años. La razón es simple, al ser una empresa de tecnología con actualizaciones constantes, Zuora debe continuar invirtiendo en la plataforma para su crecimiento. Actualmente estos costos representan el 25% de los ingresos que recibe Zuora.

- Ventas y Marketing (Sales and marketing): El negocio de Zuora depende en gran parte de los nuevos clientes que pueda seguir obteniendo en los siguientes años. Hoy en día, la mayoría de los ingresos son directamente relacionados con la fuerza de ventas de la empresa, por lo que para seguir aumentando sus ingresos la empresa deberá incrementar y seguir capacitando al equipo. Solo en el año fiscal 2021 los gastos en marketing y ventas representaban aproximadamente el 38% del total de ingresos. Por esta razón, los costos en este rubro también seguirán incrementando pero el porcentaje sobre el total de ventas podría disminuir, siempre que la empresa siga generando e incrementando sus ingresos.

- Generales y Administrativos (General and administrative): Como cualquier negocio, Zuora continuará invirtiendo en su personal para seguir respaldando el crecimiento y desarrollo de sus operaciones. En el largo plazo, mientras se encuentran eficiencias, se espera que estos costos disminuyan con relación al total de ingresos de la empresa.

Como se observa, estos gastos han ido y seguirán en aumento por los siguientes años. Si bien representan un gran porcentaje de los ingresos del negocio, pienso y considero que son costos necesarios para que la empresa siga desarrollándose con un crecimiento continuo y estable.

Pérdida Neta (Net Loss)

Según el último reporte, hasta el momento la empresa lleva acumulado un déficit de $464 millones, una cifra importante a considerar para futuras valuaciones, y esperan seguir teniendo pérdidas en los siguientes años. Zuora tiene considerado tener grandes gastos relacionados al desarrollo y expansión del negocio, por lo que se espera que los ingresos sigan aumentando para finalmente tener un número positivo en un futuro cercano.

Valuación Zuora

Recuerda que buscamos que el valor de la acción sea mayor al precio actual para que sea considerado como una posible compra.

Escenario Conservador

En un escenario bastante conservador y teniendo en cuenta que la pandemia sigue con nosotros, se calculó un promedio de ventas netas (net sales) del 13% anual, las cuales fueron proyectadas del 2023 al 2026. Para el año fiscal 2022 el incremento fue solo del 9% ya que fue lo presentado por Zuora en su último reporte 10-K. Así mismo, es este escenario considero que Zuora seguirá teniendo pérdidas por los siguientes cinco años, pero disminuyendo anualmente un promedio de -3.5%. Se proyectó también las acciones en circulación (shares outstanding) con un incremento de 6% anual, que es el promedio entre el año fiscal 2020 y 2021. Al tener aún pérdidas, las ganancias por acción (EPS) siguen en negativo, por lo que no podríamos considerar estos valores para el cálculo del valor actual de la empresa, así como tampoco podríamos utilizar el ratio precio-beneficio (PER o P/E). En este caso se considera el ratio Precio-Ventas (Price to Sales o P/S). Se utilizó el P/S de Salesforce, uno de los competidores de Zuora y donde trabajó el actual CEO de la empresa, el cual se proyectó por los siguientes cinco años. Con todos estos datos se calculó el valor de la acción, así como la capitalización bursátil (market cap.) de la empresa. De esta manera, considero que la acción de Zuora debería tener un valor de $24 con un market cap de $2.94 mil millones.

Escenario Optimista

En un escenario optimista (pero aún así pienso que bastante real), se calculó un promedio de ventas netas del 22% anual, las cuales fueron proyectadas del 2023 al 2026. Para el año fiscal 2022 el incremento en ingresos fue del 11% (2% más que en el escenario conservador) ya que fue lo presentado por Zuora en su último reporte 10-Q, por el periodo trimestral que acabó el 30 de abril de 2021. Así mismo, en este escenario considero que Zuora seguirá teniendo pérdidas por los siguientes cuatro años, pero en el 2026 podrá finalmente obtener ganancias y comenzar a ser rentable. Al igual que en el escenario anterior, para el cálculo de la acción considero el P/S ratio y también las ventas por acción (Sales per Share). La diferencia es que he tomado en cuenta el P/S de la industria a la cual pertenece Zuora, proyectándolo por los siguientes cinco años, y he calculado las ventas por acción de acuerdo a los ingresos trazados (Sales per share = Net Sales x Shares Outstanding). De esta manera, actualmente la acción de Zuora debería tener un valor de $35 con un market cap. de $4.22 mil millones.

Ratios

Antes de concluir el artículo veamos algunas ratios que considero importantes al momento de evaluar una empresa:

Fuente: Macrotrends y Form 10-K. Elaboración propia.

ROA (Return on Assets)

Al aún no generar ganancias el porcentaje sigue siendo negativo. Sin embargo, observamos que los números van disminuyendo lo cual significa que Zuora está utilizando sus activos de una manera más eficiente para generar cada año menos pérdidas.

ROE (Return on Equity)

Al igual que el ROA, este ratio seguirá en negativo hasta que la empresa pueda generar un beneficio neto.

Debt/Equity (Deuda/Capital)

Es un ratio que mide el apalancamiento financiero de una compañía. En otras palabras, mide el grado en que una empresa financia sus operaciones a través de deudas en relación con sus fondos propios. Mientras más alto el ratio, más financiamiento está obteniendo la empresa a través de créditos, lo cual puede ser riesgoso si las deudas son muy altas. Se recomienda que el ratio sea menor a 1, lo cual vemos que Zuora no está cumpliendo.

Current Ratio

Mide la liquidez de una empresa a corto plazo. Generalmente, un ratio mayor a 1 indica que la empresa tienes solvencia económica para cumplir con sus obligaciones a corto plazo. En el caso de Zuora, esto se cumple.

P/S Ratio (Price to Sales ratio)

Para obtener este valor, dividimos el precio de la acción entre las ventas por acción, o también podemos dividir la capitalización bursátil (market cap.) de la empresa entre sus ingresos totales. El P/S ratio compara el precio de la compañía con sus ventas para poder evaluar una empresa que es relativamente nueva y aún genera pérdidas; es utilizado en reemplazo del P/E ratio. Como regla general, si el P/S ratio es menor a 1 se considera que la empresa está subvaluada, mientras que si el ratio es mayor a 4 está sobrevalorada. Sin embargo, debemos tener cuidado ya que como todo ratio es indispensable compararlo con empresas del mismo sector o con sus competidores para tener una mejor visión del movimiento de la acción.

En el caso de Zuora, vemos que el ratio siempre ha estado sobre 4 por lo que podríamos deducir que es una empresa sobrevalorada. Pero ¿qué pasa cuando comparamos este número con la competencia? Veamos el siguiente cuadro:

Fuente: Macrotrends y Form 10-K. Elaboración propia.

¿Seguiríamos considerando que Zuora está sobrevalorada? No lo creo. Como vemos, el P/S de Zuora está por debajo de Oracle y Salesforce, y con un ratio muy similar a SAP SE.

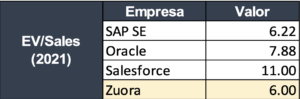

EV/Sales (Enterprise Value to Sales ratio)

Este ratio es usado como complemento del P/S. Mientras que el P/S ratio no toma en cuenta la deuda a corto y largo plazo, el EV/Sales sí lo hace, de esta manera tenemos un valor con mayor precisión. El EV/Sales ratio compara el valor total de la empresa en relación con sus ventas. Como regla general, mientras más alto sea el ratio, la empresa puede considerarse como más costosa o de mayor valor. Un número alto no es interesante para los inversores ya que no podrían beneficiarse de la inversión de manera inmediata. Por el contrario, un bajo ratio puede considerarse favorable ya que indicaría que las ventas de la empresa son altas en relación con su valor, y puede considerarse como subvaluada. Generalmente un EV/Sales ratio menor que 1 se considera bajo y mayor a 3, bastante alto. Sin embargo, al igual que el P/S es importante compararlo con sus competidores y la industria. En el caso de Zuora, el ratio siempre ha estado sobre 3, por lo que sería considerado sobrevalorada. Pero cuando lo comparamos con la competencia, nos damos cuenta que el ratio es menor. ¿Podremos seguir considerando a Zuora como sobrevalorada?

Fuente: Macrotrends y Form 10-K. Elaboración propia.

Luego de observar el crecimiento de la economía de suscripción, entender como las empresas se están moviendo a esta nueva tendencia, analizar qué hace Zuora y sus diferentes ofertas, estudiar al equipo actual y proyectar algunos números de acuerdo con la industria, considero que Zuora es una oportunidad de inversión.

Si bien la empresa es nueva en el mercado bursátil y sigue teniendo pérdidas, considero que no podría evaluarla solo por los números, sino también por los planes y proyecciones a futuro que tiene. Hemos visto que la economía de suscripción es un modelo de negocio que crece anualmente, y que ha tenido a la pandemia como un aliado para acelerar el proceso de conversión de una economía de producto. El negocio de suscripciones no es nuevo, se implemente desde años atrás. Sin embargo, no existían empresas que se dedicaran completamente a construir este modelo de negocio. Considero que Zuora podría ser una oportunidad “greenfield”, es decir, un mercado que nunca ha sido explotado comercialmente y donde se puede crecer hasta donde el mismo negocio lo permita. Ellos ofrecen ese software que hace que la transición a la economía de suscripción sea la más sencilla posible, ofreciendo una gama de productos que facilitan el manejo de este “nuevo” modelo de negocio.

Observando y analizando los números, las ventas netas siempre han crecido de manera constante pero la empresa aún no genera lo suficiente para tener una utilidad operativa y por consecuente una utilidad neta. ¿Qué tan malo es esto? Considerando que es una empresa nueva que ingresó al mercado bursátil en abril del 2018, son números esperados y justificados. Zuora ha reportado estrategias que en el largo plazo serán beneficiosos para su crecimiento. Una de ellas es la terciarización de los servicios profesionales que existe, ya que los ingresos que reciben por estos servicios no terminan de cubrir sus costos. Tercerizar permitirá que estos gastos disminuyan y que la mayoría de los ingresos deriven por las suscripciones, que es el centro del negocio.

Por otro lado, Zuora ha declarado que sus costos operativos seguirán en aumento, lo cual pienso que es una acción justificable. Considero que los gastos en investigación, desarrollo, ventas, marketing y generales son una inversión ya que servirán para el beneficio y crecimiento de la empresa. Tener una utilidad operativa dependerá mucho de las actualizaciones tecnológicas que la empresa desarrolle y del equipo de ventas y marketing para retener y captar nuevos clientes.

Subvaluada

En cuanto a la valuación de la empresa, pienso que Zuora actualmente se encuentra subvaluada. Estimando un crecimiento promedio en ventas del 22% anual, Zuora podría comenzar a tener una utilidad neta para el año 2026, y el valor de la empresa podría llegar a los $10 mil millones. Tomando como referencia el P/S de la industria, el valor de Zuora debería estar alrededor de los $4.5 mil millones vs los $1.8 mil millones actuales, y el precio de la acción alrededor de los $37 vs los $15 que indica el mercado al día de hoy. Aún considerando el escenario conservador donde estimo que Zuora no tendrá utilidades por los siguientes cinco años, el valor de la empresa podría llegar a los $5 mil millones para el 2026. Teniendo como referencia el P/S de la empresa Salesforce, uno de los competidores de Zuora, actualmente el valor del negocio debería estar alrededor de los $3 mil millones y el precio de la acción alrededor de los $25.

Otros dos indicadores que me señalan que la acción está subvaluada son el P/S (Price to Sales) y EV/S (Enterprise Value to Sales) ratio. Como observamos en los cuadros superiores, los números de Zuora al parecer no son nada buenos, lo que podría hacernos pensar que la empresa se encuentra actualmente sobrevalorada. Sin embargo, cuando la comparamos con sus tres competidores directos: SAP SE, Oracle y Salesforce, resulta que tanto el P/S como el EV/S de Zuora son menores. Esto solo significa que para la industria en la que se encuentra la empresa y en comparación a la competencia, Zuora se encuentra actualmente subvaluada.

Conclusiones

Para concluir, pienso que Zuora tiene una gran oportunidad de crecimiento. La empresa se encuentra en una oportunidad “greenfield” que puede aprovechar por los siguientes años y sacar ventaja ante nuevos competidores. El fundador y CEO, Tien Tzuo, así como el equipo de trabajo, me generan la confianza para invertir en la empresa, ya que son personas con amplia experiencia en el sector SaaS y con un historial laboral en Microsoft, Oracle, SAP, Salesforce, Adobe entre otros. Por otro lado, la valuación y ratios me indican que Zuora es una empresa que actualmente se encuentra subvaluada, generando una oportunidad importante de compra. Frente a un escenario optimista (y posible), pienso que la empresa debería estar cuadruplicando su valor en cinco años, mientras que ante un escenario conservador, Zuora podría estar duplicando su valor en el mismo periodo de tiempo.

Si te gusto este articulo no te pierdas: 5 Podcasts de Finanzas Personales en Español y aprovecha tus suscripciones

Escrito por: Piero Franco

Instagram: @pierofr93